共2015字 | 预计阅读时5分钟金猪配资

前言

国际货币基金组织在2025年4月22日发布的《世界经济展望报告》中,将全球2025年经济增速预期由3.3%下调至2.8%,2026年由3.3%下调至3.0%,并警示若贸易冲突持续,金融市场波动和融资成本上升将进一步拖累全球增长。

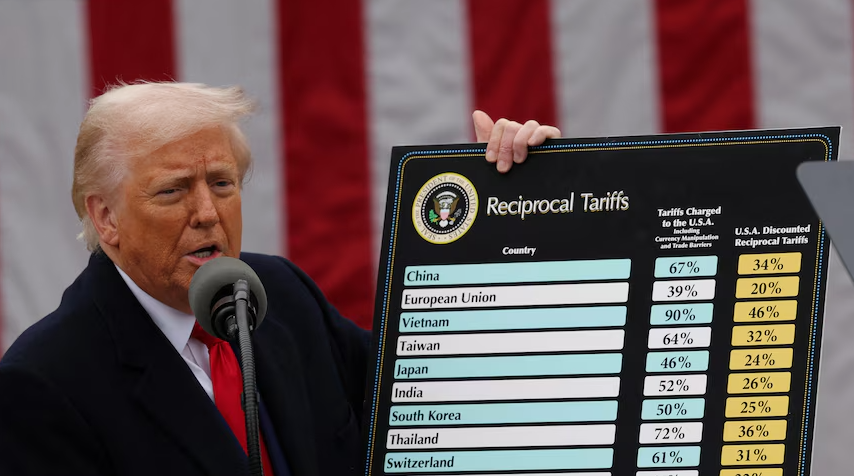

同日,IMF另发声明指出,特朗普政府近年来对多个贸易伙伴加征的关税至高达145%,对经济活动产生“实质性负面冲击”。

在全球展望普遍下调的大背景下,IMF特别将澳大利亚的2025年经济增速预测从1月份的2.1%下调至1.6%,并警告如果全球贸易摩擦持续,澳大利亚将迎来自1990年代初以来(除2020年疫情外)最疲软的增长阶段。

IMF分析,关税和贸易不确定性通过以下三条渠道作用于澳大利亚:

一是外需收缩导致出口与投资放缓;

二是大宗商品价格承压;

三是金融市场波动加剧企业信心不足,并通过资产价格和汇率影响国内消费和投资意愿。

关税贸易战

首先我们需要知道的是,美国财政部长斯科特·贝森特在多次公开场合强调,特朗普政府祭出的高额关税,旨在为谈判赢得筹码,而非长期政策工具。

他表示:“关税是设置谈判天花板的一种方式,我们希望通过它让对手重返谈判桌”。

那么究竟是要重返谈判桌时谈什么?金猪配资

笔者认为汇率才是真正要谈判的重点,在特朗普的眼中,一切贸易的不平衡均来自货币汇率。正如20世纪80年代初的广场协议一样,美国希望通过美元贬值来增加产品的出口竞争力,以改善美国国际收支不平衡状况。

关税会直接影响商品进口成本,但是国家间依然存在非关税壁垒、货币操纵以及政府对劳动力和固定资本投资的补贴的存在。

所以更深层次的较量往往在汇率领域。

美国在与日本的“互惠”贸易谈判中,就已将汇率作为重要议题,双方财长和央行行长均参与磋商,意在通过协同干预或声明引导货币走势,以此提升美国的出口竞争力并减轻贸易逆差压力。

从宏观角度看,汇率对资本流动和国际收支的影响要远大于单一关税调整,因而往往成为真正的谈判重点。

澳大利亚的“夹心”角色

澳大利亚在国际贸易中出口结构高度依赖大宗商品,特别是铁矿石、煤炭等资源对中国市场的依存度高达约29%(2024年出口额约1026.3亿美元)。

相比之下,对美国市场的依赖仅约6.8%,故中国需求的变化对澳大利亚经济波动影响更为显著。

随着美国对中国商品加征关税并引发中国对美出口收缩,中国经济增速被IMF下调至4.0%(2025年)。

中国制造业和基建投资放缓,不仅直接减少澳大利亚大宗商品的需求,还通过供应链中断影响相关制造业和服务业企业的生产计划与投资决策。

澳洲矿企如必和必拓(BHP)与力拓(Rio Tinto)在2024年底已明显感受到中国钢厂采购量的下降,产量虽创新高,但价格承压导致利润率下滑。

贸易摩擦和关税阴影影响全球金融市场风险偏好,股债汇多头回撤,导致资本成本上升。

澳大利亚退休金基金(Superannuation Funds)持有大量全球股票和债券,随着美股占全球市值55%的集中度提高,资金波动通过投资组合传导至澳洲市场,加剧金融脆弱性。

就在前一段时间,受到‘市场所谓’的特朗普关税政策影响下,金融市场大幅下跌,澳大利亚养老金亏损约1700亿澳元,澳大利亚养老金人均损失约为4000澳元。

美元走势的误读

特朗普上任初期金猪配资,市场对于特朗普政策的理解将大幅利多美元。

但是实际上,特朗普希望通过削弱美元提升美国出口竞争力。

市场目前多次解读特朗普对美联储施压、威胁罢免鲍威尔,要求美联储降息,两人关系不和。

当然要求美联储降息,确实可以有助于削弱美元,但是从另外的角度来看,根据历史数据显示,单纯的利率下调通常对汇率产生温和影响,关键在于利差调整和经济前景预期,而非对央行独立性的信心崩塌。

路透社分析称,美联储若仅按常规操作降息,并不会引发大规模美元抛售,除非伴随着对美国财政与货币政策协调失序的市场担忧。

当特朗普多次公开指责美联储主席,并在政策声明前后发出截然不同信号时,投资者对“谁在掌舵”产生疑虑,从而引发寻求避险的抛美元行为,推动美元自然贬值。

这也是为何在过去笔者有关澳币的文章中,并不过度看空澳元,主要基于美元的弱势预期。从本周的外汇走势可见,纽澳货币的强势已经开始凸显。

澳大利亚的应对

No.1

强化国内产业链与创新

路透有文章表示,通过财政和税收政策支持本土制造业和高附加值产业发展,鼓励企业在机器人技术、可再生能源和生物医药等领域加大研发投资。

同时,建设关键原材料和零部件供应链,减少对海外中断的脆弱性,以提升经济韧性和增加就业机会。

No.2

协调货币与财政政策

IMF表示,在外部环境冲击加剧的情形下,澳大利亚央行与联邦政府需保持政策沟通,确保货币政策独立性的同时,利用逆周期财政手段适时提供流动性支持。

政府可部署专项投资基金,针对基础设施、教育和数字化转型领域进行结构性支撑,以对冲全球需求波动带来的冲击。

No.3

完善金融风险管理

澳洲储备银行表示,监管层应加强对养老金基金和金融机构的压力测试,评估极端情景下的资本流动及敞口集中风险。

推动企业和金融机构完善对冲策略,利用衍生品市场管理汇率和利率风险,并强化宏观审慎框架,以防范系统性金融风险。

结语

综合来看,澳大利亚所面临的冲击并非单一源自美国对其加征关税,而是全球最大“甲方”(美国)与“乙方”(中国)在贸易与汇率领域的激烈博弈所带来的“外溢效应”。

笔者预期未来的一段时间内,特朗普的关税政策会不断的反复,直至某一国家与美国达成‘谈判和解’。

笔者从澳大利亚ASX 200股指的走势观察,ASX Code:XJO在澳币没有大幅贬值的前提下,已经几乎收复4月2日以来的对等关税的起跌位置,作为美国盟友的澳洲,或许与美国的‘谈判’已经有所进展。

*本文图片均源自网络,如有侵权,请联系后台删除

26

04-2025

25

04-2025

24

04-2025

富邦优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯